Tür Değişikliği

Müdürlüğümüze ibraz edilecek yeni kimliklerde çip/yonga bulunmaması halinde TÜRKİYE CUMHURİYETİ KİMLİK KARTI YÖNETMELİĞİ m. 24 gereğince bu kimlikler kabul edilmemektedir.

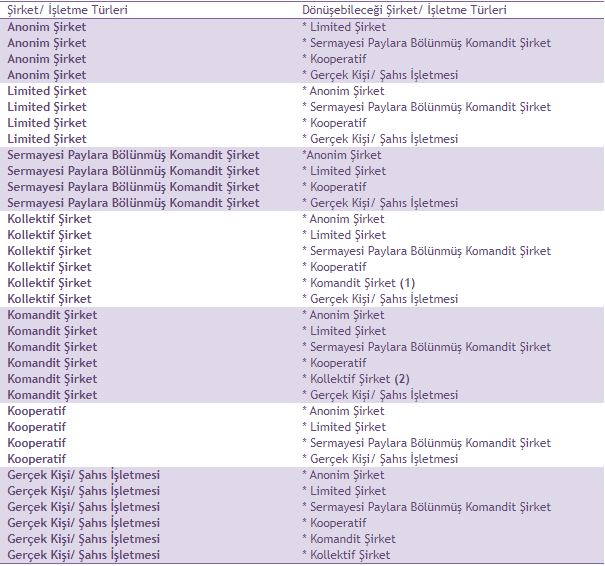

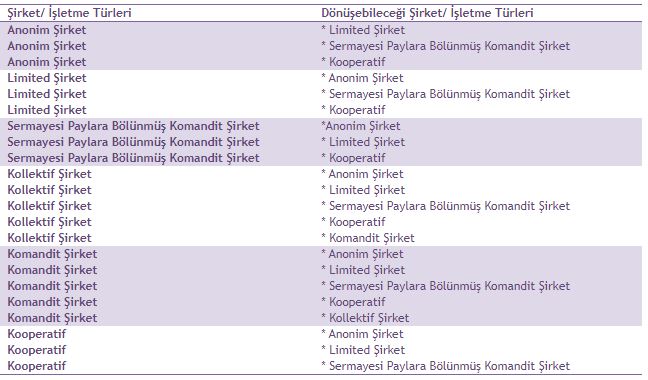

Tür değiştirebilecek şirket ve işletmeler, aşağıdaki tabloda karşılarında yazılı olan şirket ve işletme türlerine dönüşebilir.

(1) Bir kollektif şirket bir komandit şirkete;

a) Kollektif şirkete bir komanditerin girmesi,

b) Bir ortağın komanditer olması, hâlinde dönüşebilir.

(2) Bir komandit şirket kollektif şirkete;

a) Tüm komanditerlerin şirketten çıkması,

b) Tüm komanditerlerin komandite olması, suretiyle dönüşebilir.

(3) Bir kollektif veya komandit şirketin tek kişi işletmesi olarak faaliyetine devam etmesinde: Yalnız iki kişiden oluşan bir kollektif şirkette, ortaklardan birinin şirketten çıkarılmasını gerektiren haklı sebepler varsa, diğer ortağın istemi üzerine mahkeme fesih ve tasfiyeye karar vermeksizin şirketin bütün iş ve işlemleri, varlıkları, alacak ve borçlarıyla davacı ortağa bırakılmasına ve diğer ortağın şirketten çıkarılmasına karar verebilir. Bu hâlde, çıkarılan ortak hakkında 262 nci madde hükmü uygulanır

(4) Bir kollektif şirket bir komandit şirkete, bir komandit şirket kollektif şirkete dönüşecek şekilde yapılacak tür değiştirmelerine TTK m. 180 ilâ 190 ıncı madde hükümleri uygulanmaz.

***SMM VE YMM RAPORLARI HAKKINDA UYARI***

***Serbest Muhasebeci Mali Müşavirler ile Yeminli Mali Müşavirlerin düzenleyecekleri Raporların Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu m. 45, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin Çalışma Usul Ve Esasları Hakkında Yönetmelik m.42-43-44, Serbest Muhasebeciler, Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirlerin Mesleki Faaliyetlerinde Uyacakları Etik İlkeler Hakkında Yönetmelik m. 2-3-21 ila 32 nci maddeler, 36 ila 38 inci maddeler, 79 ila 82 nci maddelerine uygun olması ve yasak işlerde rapor düzenlenmemesine dikkat edilmesi gerekmektedir.

***Yeminli Mali Müşavirlerin Tasdik Edecekleri Belgeler, Tasdik Konuları, Tasdike İlişkin Usul Ve Esaslar Hakkında Yönetmelik hükümlerine göre m. 18’ e göre rapor ile mali tablo ve beyannameler arasındaki mutabakatın sağlanması yeminli mali müşavirin sorumluluğundadır. Düzenlenen raporların birer örneği, tasdik konusu belgelerle birlikte tasdiki isteyen mercie doğrudan yeminli mali müşavirce verilir. m. 19’ a göre rapor sayısının başına yeminli mali müşavir deyimini ifade eden "YMM" rumuzu konulur. Yeminli mali müşavirlerce düzenlenen raporların her sayfası paraf edilir, mühürlenir, son sayfası ise imzalanır ve mühürlenir. Tasdik konu ve kapsamı itibariyle düzenlenecek raporlarda yer alacak asgari konular ve rapor disposizyonları tasdike tabi tutulan konu ile ilgili olarak Bakanlıkça çıkartılacak tebliğlerde belirlenir. Raporlar, tespit edilmiş dispozisyona uygun olarak, kolay anlaşılır, kısa cümleler halinde açık bir uslüp ile kaleme alınır. Raporlardaki açıklamalar tereddüde mahal vermeyecek nitelikte olur. Sürekli denetlemeyi gerektiren tasdik raporlarında, mali tablo ve raporlar üzerinde doğrudan veya dolaylı etkisi olan veya olması muhtemel her türlü mevzuat aykırılıkları ve mali tabloların genel kabul görmüş muhasebe ilkelerine uygun hazırlanıp hazırlanmadığı belirtilir. Yeminli mali müşavir, bir bütün olarak ele alınan mali tabloların gerçeğe uygunluğu ve doğruluğu hakkında edindiği kanaatini; tespit olunan beyanların ilgili mevzuat hükümleri ve mali tablolar ile uyumlu olup olmadığı yolundaki görüşünü ortaya koymakla yükümlüdür.

Tür değişikliğinde lütfen aşağıdaki yasa hükmüne dikkat ediniz:

"TTK m. 183- (1) Tür değiştirmede ortakların şirket payları ve hakları korunur. Oydan yoksun paylar için sahiplerine eşit değerde paylar veya oy hakkını haiz paylar verilir. (2) İmtiyazlı payların karşılığında aynı değerde paylar verilir veya uygun bir tazminat ödenir. (3) İntifa senetleri karşılığında aynı değerde haklar verilir veya tür değiştirme planının düzenlendiği tarihte gerçek değer ödenir.

ANONİM ŞİRKET, LİMİTED ŞİRKET, SERMAYESİ PAYLARA BÖLÜNMÜŞ KOMANDİT ŞİRKET, KOOPERATİF, KOMANDİT ŞİRKET, KOLLEKTİF ŞİRKETİN

GERÇEK KİŞİ/ ŞAHIS İŞLETMESİNE DÖNÜŞMESİ

*Bir ticaret şirketinin bir ticari işletmeye dönüşmesi, tüzel kişinin şekil değiştirerek bir ticari işletme haline gelmesidir. Her ticaret şirketi, tabi olduğu sorumluluk sistemi ne olursa olsun bir ticari işletmeye dönüşebilir.

*Dönüşme sonucunda meydana gelen ticari işletme dönüşen ticaret şirketinin devamıdır.

*TTK 376 ncı maddesi kapsamında bulunan anonim şirketler ile 633 üncü maddesi kapsamındaki limited şirketler ile tasfiye halindeki ticaret şirketleri ticari işletmeye dönüşemezler.

*Bir ticaret şirketinin bir ticari işletmeye dönüşmesinde TTK 180 inci ve 182 ila 190 ıncı maddeleri kıyasen uygulanır.

Tescil İçin Gerekli Evraklar Listesi

Rapor, karar ve beyanların tüm sayfaları ilgililerce imzalı olmalıdır. Sayfalarından herhangi biri imzasız olan beyan, rapor (SMMM, YMMM vb.) ve kararlar kabul edilmeyecektir.

- Ticaret Sicili Müdürlüğüne Dilekçe(Şirket/ticari işletme kaşesi ile yetkili tarafından veya vekaleten imzalanmalı vekaletin sureti eklenmelidir)

- Taahhütname (İndirmek için tıklayın) tüm ortaklarca ve yetkililer tarafından imzalanmalı ve müdürlüğümüze ibraz edilmelidir.

a) Tür değiştirme raporundan vazgeçilmesi halinde genel kurul karar örmeği

b) Tür değiştirme raporu hazırlanması halinde genel kurul karar örneği

- Tür değiştiren şirketin denetime tabi olması halinde denetçi tarafından; diğer şirketlerde ise yönetim kurulu tarafından onaylanmış son bilanço veya gerektiğinde ara bilanço.

- Şirketin yönetim organı tarafından hazırlanan genel kurul tarafından onaylanmış tür değiştirme planı Tür değiştirme planı; a) Şirketin tür değiştirmeden önceki ve sonraki ticaret unvanını, merkezini ve yeni türe ilişkin ibareyi, b) Yeni türün şirket sözleşmesini, c) Ortakların tür değiştirmeden sonra sahip olacakları payların sayısını, cinsini ve tutarını veya tür değiştirmeden sonra ortakların paylarına ilişkin açıklamaları, içerir.

- Yönetim organı tarafından hazırlanmış tür değiştirme raporu

Tür değiştirme Raporu; a) Tür değiştirmenin amacı ve sonuçları, b) Yeni türe ilişkin kuruluş hükümlerinin yerine getirilmiş bulunduğu, c) Yeni şirket sözleşmesi, d) Tür değiştirmeden sonra ortakların sahip olacakları paylara dair değişim oranı, e) Varsa ortaklar ile ilgili olarak tür değiştirmeden kaynaklanan ek ödeme ile diğer kişisel edim yükümlülükleri ve kişisel sorumluluklar, f) Ortaklar için yeni tür dolayısıyla doğan yükümlülükler hukuki ve ekonomik yönden açıklanır ve gerekçeleri gösterilir. (3) Tüm ortakların onaylaması hâlinde küçük ve orta ölçekli şirketler tür değiştirme raporunun düzenlenmesinden vazgeçebilirler. Küçük ve orta ölçekli şirketlerde tür değiştirme raporunun düzenlenmesinden, tüm ortaklar tarafından vazgeçilmesi halinde buna ilişkin belge müdürlüğe verilir. KOBİ SMMM Raporu için tıklayın.

4. Tür değiştirmeye ilişkin genel kurul kararının noter onaylı örneği. (kararda tür değiştirme planının kabul edildiği, tür değiştirme sonrası oluşacak yeni türün unvanı ve türü yazılmalıdır.

5. Tür değişikliği yapan şirketin sermayesinin tamamının ödendiğine (sermayenin tamamı ödenmiş olmalıdır, sermayenin tamamı ödenmeden tür değişikliği tescil edilemez!!!), karşılıksız kalıp kalmadığına ve şirket özvarlığının tespitine, tür değişikliğinin alacaklıların alacaklarına bir zarar vermediği, alacaklıların haklarının korunduğu, tür değiştirme işleminin gerçekleştirilmesinde bir sakınca bulunmadığına, ticaret şirketinin paylarının ticari işletmeyi işletecek kişi veya kişilere devredildiğinin tespitine ilişkin yeminli mali müşavir veya serbest muhasebeci mali müşavir raporu, tür değiştiren şirketin denetime tabi olması halinde ise bu tespitlere ilişkin denetçi raporu ve SMMM/YMM faaliyet belgesi aslı. Malvarlığı yoksa raporda olmadığına dair tespit olmalıdır. Rapora ruhsat, tapu, Marka, Patent belgesi vb belgelerin SMMM/YMM tarafından onaylı suretleri eklenmelidir. Rapor örneği için tıklayınız.

6. Tür değiştiren şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı bulunan mal ve haklarının listesi, bunların kayıtlı olduğu siciller ile söz konusu mal ve hakların ilgili sicillerdeki kayıtlarına ilişkin bilgileri, tür değişikliğinin alacaklıların alacaklarına bir zarar vermediği, ticaret şirketinin paylarının ticari işletmeyi işletecek kişi veya kişilere devredildiğinin tespitine ilişkin beyan, alacaklıların haklarının korunduğu, tür değiştirme işleminin gerçekleştirilmesinde bir sakınca bulunmadığını içeren beyan. Malvarlığı yoksa beyanda olmadığına dair tespit olmalıdır. Örnek dilekçe için tıklayınız

7. Küçük ve orta ölçekli şirketlerde tür değiştirme raporunun düzenlenmesinden, tüm ortaklar tarafından vazgeçilmesi halinde buna ilişkin belge müdürlüğe verilir. KOBİ SMMM Raporu için tıklayın.

8.Tür değiştiren şirketin/ ticari işletmenin Burdur ilinde veya dışındaki şubelerinin listesini ekteki dilekçeye göre Müdürlüğümüze veriniz. Şube yoksa, şubenin olmadığına dair ilgili işletme yetkilisi tarafından imzalı dilekçe verilmelidir.

Not: Plan ve raporda yer alan sözleşmeler ek olmamalı plan ve raporun içine yazılmalı, Mersisteki sözleşme ile aynı olmalıdır ve tüm ortaklarca imzalanmalıdır.

ŞİRKETLERDE TÜR DEĞİŞİKLİĞİ

Şirketlerde tür değişikliği; anonim şirket limited şirkete, limited şirket anonim şirkete ve aşağıdaki listede adları yer alan şirket türlerinin karşısında yer alan şirket türlerine dönüşmesi durumunu içermektedir.

Tescil İçin Gerekli Evraklar Listesi

Rapor, karar ve beyanların tüm sayfaları ilgililerce imzalı olmalıdır. Sayfalarından herhangi biri imzasız olan beyan, rapor (SMMM, YMMM vb.) ve kararlar kabul edilmeyecektir.

1. Ticaret Sicili Müdürlüğüne;

LTD.ŞTİ.'NDEN A.Ş'NE TÜR DEĞİŞİLİĞİ DİLEKÇE,

A.Ş.'NDEN LTD.ŞTİ'NE TÜR DEĞİŞİLİĞİ DİLEKÇE,

ŞAHIS ŞİRKETİ'NDEN A.Ş.'NE TÜR DEĞİŞİKLİĞİ DİLEKÇE,

ŞAHIS ŞİRKETİ'NDEN LTD.ŞTİ.'NE TÜR DEĞİŞİKLİĞİ DİLEKÇE

(Şirket/ticari işletme kaşesi ile yetkili tarafından veya vekaleten imzalanmalı vekaletin sureti eklenmelidir)

2.YENİ TÜRÜN KURULUŞ BELGELERİ (Bu belgeler için dönüşülecek şirketin türüne göre web sayfamızdaki kuruluş için istenen belgelere bakılmalıdır)

3. Tür değiştirme planı.

Yönetim organı bir tür değiştirme planı düzenler. Plan yazılı şekle ve TTK 189 uncu madde uyarınca genel kurulun onayına tabidir.

Tür değiştirme planı;

a) Şirketin tür değiştirmeden önceki ve sonraki ticaret unvanını, merkezini ve yeni türe ilişkin ibareyi,

b) Yeni türün şirket sözleşmesini,

c) Ortakların tür değiştirmeden sonra sahip olacakları payların sayısını, cinsini ve tutarını veya tür değiştirmeden sonra ortakların paylarına ilişkin açıklamaları içerir

4. Tür değiştirme planının kabulüne ilişkin genel kurul kararının noter onaylı örneği (Genel kurul kararı her türün özelliğine göre hazırlanmalıdır).

a) Tür değiştirme raporundan vazgeçilmesi halinde genel kurul karar örmeği

b)Tür değiştirme raporu hazırlanması halinde genel kurul karar örneği

5. Şirketin yönetim organı tarafından hazırlanan tür değiştirme raporu (Yönetim organı kararı her türün özelliğine göre hazırlanmalıdır).

Yönetim organı tür değiştirme hakkında yazılı bir rapor hazırlar.

Raporda;

a) Tür değiştirmenin amacı ve sonuçları,

b) Yeni türe ilişkin kuruluş hükümlerinin yerine getirilmiş bulunduğu,

c) Yeni şirket sözleşmesi,

d) Tür değiştirmeden sonra ortakların sahip olacakları paylara dair değişim oranı,

e) Varsa ortaklar ile ilgili olarak tür değiştirmeden kaynaklanan ek ödeme ile diğer kişisel edim yükümlülükleri ve kişisel sorumluluklar,

f) Ortaklar için yeni tür dolayısıyla doğan yükümlülükler hukuki ve ekonomik yönden açıklanır ve gerekçeleri gösterilir.

g) Tüm ortakların onaylaması hâlinde küçük ve orta ölçekli şirketler tür değiştirme raporunun düzenlenmesinden vazgeçebilirler.

6. Denetime tabi şirketlerde denetçi tarafından diğer şirketlerde ise yönetim kurulu tarafından onaylanmış son bilanço ve gerektiğinde ara bilanço (Limited, kolektif, komandit şirketlerde müdür, anonim, kooperatif ve sermayesi paylara bölünmüş komandit şirketlerde yönetim kurulu).

7. Yeni türün kuruluşuna ilişkin gerekli belgeler.

8. Tür değişikliği yapan şirketin sermayesinin ödenip ödenmediğinin, karşılıksız kalıp kalmadığının, şirket özvarlığının tespitinin ve şayet şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı malvarlığının bulunması halinde bunların gerçeğe uygun değerlerinin tespitinin yapıldığı, tür değişikliğinin alacaklıların alacaklarına bir zarar vermediği, alacaklıların haklarının korunduğu, tür değiştirme işleminin gerçekleştirilmesinde bir sakınca bulunmadığına ilişkin tespitleri içeren yeminli mali müşavir veya serbest muhasebeci mali müşavir raporu ya da tür değiştiren şirket denetime tabi ise denetçinin bu tespitlere ilişkin raporu ve SMMM/YMM faaliyet belgesi aslı. Malvarlığı yoksa raporda olmadığına dair tespit olmalıdır.Rapora ruhsat, tapu, Marka, Patent belgesi vb belgelerin SMMM/YMM tarafından onaylı suretleri eklenmelidir. Rapor örneği için tıklayınız.

9. Tür değiştiren şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı bulunan mal ve haklarının listesi, bunların kayıtlı olduğu siciller ile söz konusu mal ve hakların ilgili sicillerdeki kayıtlarına, tür değişikliğinin alacaklıların alacaklarına bir zarar vermediği, alacaklıların haklarının korunduğu, tür değiştirme işleminin gerçekleştirilmesinde bir sakınca bulunmadığına ilişkin bilgileri içeren beyan. Malvarlığı yoksa beyanda olmadığına dair tespit olmalıdır. Şirket tür değişikliği beyan dilekçesi (İndirmek için tıklayın)

11. Bakanlık veya diğer resmi kurumların iznine veya uygun görüşüne tabi olunması halinde bu izin veya uygun görüş yazısı.

12. Küçük ve orta ölçekli şirketlerde tür değiştirme raporunun düzenlenmesinden, tüm ortaklar tarafından vazgeçilmesi halinde buna ilişkin belge müdürlüğe verilir.

13.Tür değiştiren şirketin/ ticari işletmenin Burdur ilinde veya dışındaki şubelerinin listesini ekteki dilekçeye göre Müdürlüğümüze veriniz. Şube yoksa, şubenin olmadığına dair ilgili işletme yetkilisi tarafından imzalı dilekçe verilmelidir.

Not: KOBİ SMMM Raporu için tıklayın.

Not: Plan ve raporda yer alan sözleşmeler ek olmamalı plan ve raporun içine yazılmalı, Mersisteki sözleşme ile aynı olmalıdır ve tüm ortaklarca imzalanmalıdır.

AŞAĞIDAKİ HUSUSLAR GENEL KURULDA KARAR ALINMASINDAN OTUZ GÜN ÖNCE (ŞİRKET MERKEZİNDE VE HALKA AÇIK ANONİM ŞİRKETLERDE SERMAYE PİYASASI KURULUNUN İSTEDİĞİ YERLERDE) ORTAKLARIN İNCELEMESİNE SUNULUR:

a) Tür değiştirme planı,

b) Tür değiştirme raporu,

c) Son üç yılın finansal tabloları, varsa ara bilanço

d) Bilanço günüyle tür değiştirme raporunun düzenlendiği tarih arasında altı aydan fazla zaman geçmişse veya son bilançonun çıkarıldığı tarihten itibaren şirketin malvarlığında önemli değişiklikler meydana gelmesi halinde ara bilanço,

İsteyen ortaklara anılan belgelerin kopyaları bedelsiz verilir. Şirket, ortakları, uygun bir şekilde inceleme haklarının bulunduğu hususunda bilgilendirir.

TÜR DEĞİŞTİRME KARARI VE NİSAPLAR

Yönetim organı tür değiştirme planı ile yeni türün şirket sözleşmesini genel kurula sunar. Tür değiştirme kararı aşağıdaki nisaplarla alınır:

a) Anonim ve sermayesi paylara bölünmüş komandit şirketlerde, esas veya çıkarılmış sermayenin üçte ikisini karşılaması şartıyla, genel kurulda mevcut oyların üçte ikisiyle; limited şirkete dönüştürme hâlinde, ek ödeme veya kişisel edim yükümlülüğü doğacaksa tüm ortakların onayıyla;

b) Bir sermaye şirketinin bir kooperatife dönüşmesi hâlinde tüm ortakların onayıyla;

c) Limited şirketlerde, sermayenin en az dörtte üçüne sahip bulunmaları şartıyla, ortakların dörtte üçünün kararıyla;

d) Kooperatiflerde;

1. Ortakların en az üçte ikisinin temsil edilmeleri şartı ile, genel kurulda mevcut oyların çoğunluğuyla,

2. Ek ödeme, diğer kişisel edim yükümlülükleri veya kişisel sorumluluk getiriliyorsa veya bu yükümlülükler veya sorumluluklar genişletiliyorsa, kooperatifte kayıtlı ortaklarının üçte ikisinin olumlu oyuyla,

e) Kollektif ve komandit şirketlerde tür değiştirme planı bütün ortakların oybirliğiyle onanır. Ancak, şirket sözleşmesinde ortakların tümünün üçte ikisinin olumlu oyuyla bu kararın alınabileceği öngörülebilir.

TESCİL

Şirketin müdür veya müdürleri tür değiştirmeyi ve yeni şirketin türüne göre sözleşmesini tescil ettirir. Tür değiştirme tescil ile hukuki geçerlilik kazanır. Tür değiştirme kararı Türkiye Ticaret Sicili Gazetesinde ilan edilir.